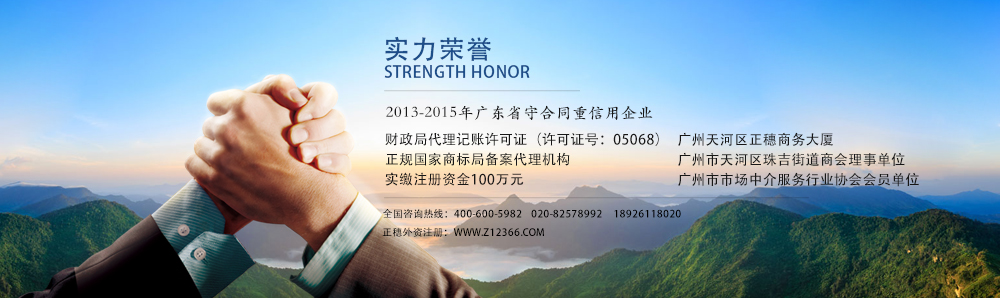

正穗外资注册网是 广州市正穗财税咨询有限公司旗下网站(注 册号:4401042017139)系2004年经广州市工商行政管理局核准成立,具有财政局核发的《代理记账许可证书》(代理记账许可证 号:05068),2013年度获得广东省工商行政管理局颁发的广东省守信用重合同信用企业,是广州市市场中介服务行业协会会员单位(穗市协第036 号),是广州市天河区珠吉街道商会理事单位。

2014年6月公司开展办公写字楼租赁业务,成立正穗商务大厦,致力于发展注册公司一站式服务(公司注册、股权变更、申请一般纳税人、税务报告、注册香 港海外公司、商标注册、网站建设、入驻天猫、京东等电子商城),全力打造正穗;品牌,为客户提供更优质的服务。公司创办至今十余的,成功为几千家企业办 理工商注册,并承接了广州地区近千家单位的代理记账、报税业务。

公司拥有一批高素质、经验丰富、训练有素的工商、财税顾问团队,多年来积累了强大的人脉网,具有解决企业筹备及经营各个阶段中遇到的各种疑难问题的能 力,公司本着高效、合法、诚信,因为专业所以卓越越的服务宗旨,着眼于与企业长期合作,共同发展,始终关注企业成长细节,致力于为客户提供更优质、更 高效、更满意的服务。致力于打造广州企业一站式服务平台。

联系方式:400-600-5982

联系地址:广州天河区车陂大岗路2号联合社区1B栋2楼整层

据广州外资公司注册网了解到,

小微企业清算所得税处理的几个问题

企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理。

【题引】

近日,朋友群里有人提出一个咨询问题:某小型微利企业年度中间发生终止经营活动、进入清算注销程序,企业所得税应该如何申报?是否可以享受小微企业所得税优惠政策?引发了争论,那么小微企业发生当年度既有正常经营活动,又有清算注销究竟应该如何进行税务处理呢?需要注意哪些事项呢?

一、年度中间企业发生终止经营活动,正常经营期与清算期是否应该分开核算、分别计算申报所得税?

根据《中华人民共和国企业所得税法》第五十三条规定:“企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。”“企业依法清算时,应当以清算期间作为一个纳税年度。”因此,企业当年度发生终止经营活动,并进行清算注销的,从年初到清算结束不能作为一个纳税年度进行计算,而应该分为两个纳税年度分别计算,即从年初到经营活动终止之日止(即正常经营期)为一个独立纳税年度,从清算之日起至清算结束之日止(即清算期)为另一个独立纳税年度。

正常经营期结束后应及时办理纳税年度所得税纳税申报。浙江省国家税务局明确要求自开始清算之日起60日内,向税务机关办理当期企业所得税汇算清缴。清算结束后,企业办理清算企业所得税纳税申报,税务机关进行清税处理,无需汇算清缴。

二、 清算期是否可以享受小微企业所得税优惠政策?

对这个问题有两种观点:一种观点认为,企业进入清算期间,表明正常的生产经营活动已经终止,其取得的清算所得已不是正常经营所得,企业所得税优惠政策的适用对象已经不存在,不符合小型微利企业减免税条件,所以清算所得不再区分什么性质的企业,清算所得应一律适用法定25%的税率计算缴纳企业所得税;另一种观点认为,清算期作为一个独立的纳税年度,对清算所得只要符合条件也可以享受小微企业所得税优惠政策。

解决这个问题要从三个方面分析:

第一,小微企业是否有正常经营期和清算期的划分?

根据企业所得税法规定,所称符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:⑴工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;⑵其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

因此,企业所得税规定的小微企业适用对象中除了行业性限制外,只规定了年度应纳税所得额、从业人数和资产总额三个条件,没有对所处期间的限制。

第二,税收优惠政策适用的小微企业对象是什么?

小型微利企业所得税优惠政策明确规定:所称小型微利企业,是指符合《中华人民共和国企业所得税法》及其实施条例规定的小型微利企业。

第三,企业所得税申报口径是否相一致?

企业所得税预缴申报表、年度申报表和清算所得税申报表的填表说明中均将“纳税人按税收规定准予减免的企业所得税额”填列在“减(免)企业所得税额”中,填列方式相一致。

综上分析,小型微利企业所得税优惠政策在企业清算期间没有排他性,只要符合小型微利企业的条件,无论采取查账征收还是核定征收方式,均可享受小型微利企业所得税优惠政策。

专注项目服务年数

专业顾问一对一

企业客户服务经验

孵化器创业基地

联系我们:

020-82578851

400-600-5982

邮箱:zhengsui888@163.com

粤ICP备08117919号Copyright © 2004-2026 正穗外资公司注册网

技术支持:广州正穗软件科技有限公司