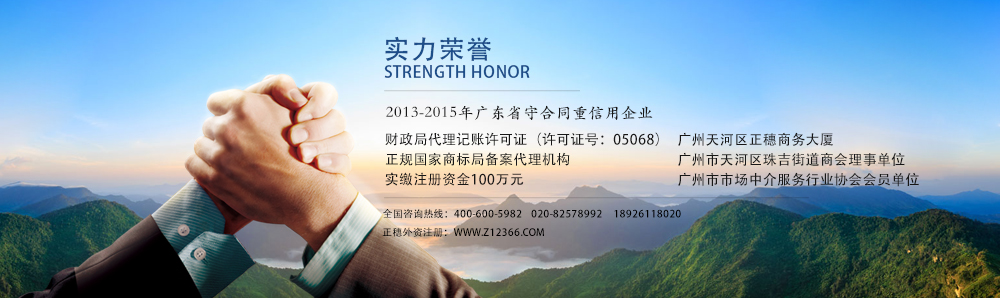

正穗外资注册网是 广州市正穗财税咨询有限公司旗下网站(注 册号:4401042017139)系2004年经广州市工商行政管理局核准成立,具有财政局核发的《代理记账许可证书》(代理记账许可证 号:05068),2013年度获得广东省工商行政管理局颁发的广东省守信用重合同信用企业,是广州市市场中介服务行业协会会员单位(穗市协第036 号),是广州市天河区珠吉街道商会理事单位。

2014年6月公司开展办公写字楼租赁业务,成立正穗商务大厦,致力于发展注册公司一站式服务(公司注册、股权变更、申请一般纳税人、税务报告、注册香 港海外公司、商标注册、网站建设、入驻天猫、京东等电子商城),全力打造正穗;品牌,为客户提供更优质的服务。公司创办至今十余的,成功为几千家企业办 理工商注册,并承接了广州地区近千家单位的代理记账、报税业务。

公司拥有一批高素质、经验丰富、训练有素的工商、财税顾问团队,多年来积累了强大的人脉网,具有解决企业筹备及经营各个阶段中遇到的各种疑难问题的能 力,公司本着高效、合法、诚信,因为专业所以卓越越的服务宗旨,着眼于与企业长期合作,共同发展,始终关注企业成长细节,致力于为客户提供更优质、更 高效、更满意的服务。致力于打造广州企业一站式服务平台。

联系方式:400-600-5982

联系地址:广州天河区车陂大岗路2号联合社区1B栋2楼整层

据广州外资公司注册网了解到,摩根大通(JPMorgan)正与第一创业证券(First Capital Securities)谈判,拟从二者在中国组建的合资券商中退股。这将成为西方银行的首例此类退股,但摩根大通否认此举标志着它将撤出中国市场。

周四,这家美国银行及其中国合资伙伴证实,双方正就第一创业摩根大通证券有限公司(JPMorgan First Capital,简称:一创摩根)的未来展开谈判,但双方补充道,目前尚未达成任何协议。摩根大通在成立于2010年的一创摩根中拥有三分之一股份。一创摩根是西方银行为在中国内地市场获得立足点而成立的一系列合资券商之一。

不过,据信多数合资券商都陷入了财务困境,原因是合资双方在业务优先顺序和控制权上争斗不休。2012年,中国调整了规定,允许国外合作伙伴把持股比例从三分之一提高到49%,但迄今没有任何一家西方银行这样做了。

摩根大通拒绝就其合资券商成功与否发表评论,但它表示:“摩根大通对中国的长远发展前景充满信心,并保持对中国业务的一贯承诺。我们对在中国的业务有长远的战略部署,将继续评估在中国的可行计划,不断稳固加强在中国的地位,以便为客户提供更完善的服务。”

摩根大通寻求从这家合资券商中退股的举动令一些人猜测,这家美国银行已经在寻找新的合作伙伴,并可能与之构建更强大的业务。西方银行一直在谋求对它们建立的合资企业拥有更大的控制权,因为在全球范围内,股东和监管机构对它们回报水平和资本部署方式的审查越来越严格。

只有高盛(Goldman Sachs)和瑞银(UBS)对旗下合资券商拥有运营控制权——这是它们分别于2004年和2006年对当地券商及时施救的结果。两者都被视为特殊的交易,2007年规定修改后已不可被复制。

高盛一直积极游说北京方面允许国外银行全资控股券商,中国当局已在资产管理等其他金融部门批准了这一做法。

去年,汇丰(HSBC)被授予了申请在其与深圳前海金融控股有限公司(Shenzhen Qianhai Financial Holdings)组建的合资企业中拥有多数股份的权利。汇丰能够做到这一点,是因为中国调整了针对在香港创立和筹资的实体(汇丰最初在香港设立的银行就属于此类)参股合资企业的规定。

其他在中国合资企业中持有少数股份的机构包括瑞信(Credit Suisse)、德意志银行(Deutsche Bank)、花旗集团(Citigroup)和摩根士丹利(Morgan Stanley)。到目前为止,这些合资企业已获准从事股票和债券发行的承销业务,但基本上不得进入利润丰厚得多的二级交易市场。

外资银行现撤资潮:看空中国还是套现走人?正穗外资注册如下分析:

从此前商业银行引入战略投资者、股改上市,外资银行借机竞相入股中国银行业,到瑞银集团、高盛集团、美国银行等外资巨头相继出售中资银行股权,可谓中国经济换挡、中国银行业挥别“黄金十年”轮回的缩影。

2004年8月,交通银行股改引入汇丰银行作为股东兼战略投资者, 汇丰以每股1.86元入股,持有77.75亿股交行股份,投资金额达144.61亿元,持有交行股权比例达19.9%,直逼监管机构设定的外资行持有中资银行股权比例20%的上限。自此,汇丰开创了外资行入股中资银行的第一笔交易。

继汇丰成为“首个吃螃蟹的人”以后,其他外资银行也按捺不住对欣欣向荣的中国市场的热情,瞄准中资银行股改引入战略投资者上市的历史契机。

2005年8月,苏格兰皇家银行联手财团即出资31亿美元认购中国银行10%的股权,其持有其中的4.3%股权。 随后,2006年,高盛集团以战略投资者身份斥资约25.8亿美元,购入工商银行7%的股权。

2005到2010年间,工农中建四大行先后在香港上市。除农行外,建行、中行和工行股改上市的一大特点即引进境外战略机构投资者。中资银行引进境外战略投资者背后的逻辑在于,一方面,可以引进战略投资者的资本,弥补资本金不足的问题;另一方面,引进国际投行和金融财团的管理经验,实现战略投资的目的。

外资行竞相套现 纷纷清场撤资

如果说2005年开启了外资竞相投资中国银行业的闸口,那么,从2009年起,外资银行冲破了股权退出的另一个敞口,且从这道出口清场退出的外资行越来越多。而这一时期,正是中国银行业经过高速增长后的下行阶段,盈利增速大幅下滑,不良资产攀升。

瑞银集团是第一家从中国撤出投资的外资银行。2009年1月,瑞银以8.35亿美元出售了其在中国银行1.33%的持股,实现近3.35亿美元的利润。随后,苏格兰皇家银行亦以8.35亿美元出售了持有的中国银行的34亿股。

2013年5月,国际投行巨擎高盛集团通过场外大宗交易的方式,以每股5.47—5.5港元的价格出售了约15.8亿中国工商银行H股,套现约11.2亿美元。至此,高盛已出清其在工行所有股份。同年,美国银行以14.7亿美元出售其持有的中国建设银行的剩余股份。

其后,清场的外资银行越来越多。2015年底,德意志银行将所持的19.99%的华夏银行股份出售给中国人民财产保险股份有限公司,股份转让价款在230亿元至257亿元之间,也就是说,德意志银行套现至少230亿元。

今年,又一家外资巨头花旗银行以转让全部股份的方式宣告了退出中资银行。3月1日,中国人寿、花旗集团发表公告,双方达成相关协议,由中国人寿耗资逾233亿元人民币受让花旗集团及IBM Credit所持广发银行全部股权。

无独有偶,今年6月16日,淡马锡亦减持了建设银行H股股份5.55亿股,套现金额约28亿港元。此次权益变动后,淡马锡及其子公司合计持有建设银行H股约占总股本的4.81%,降至5%以下。对此,淡马锡方面表示,根据自身的实际情况和市场情况,在未来12个月内不排除增持或继续减持建设银行股份。

缘何退出中国银行业?

回望十年,外资银行经历了从“进”到“退”的轮回。

就外资缘何股权退出中国市场,有观点认为,是外资银行无法在中国获得理想的经营成果,囿于政策限制,在中国市场话语权有限,无法借助参股获取更大控制权;

也有观点认为,外资行已经搭乘中国金融业的黄金时期顺风车,实现了财务投资的目的,赚得钱袋满满扬长而去;不同银行出于自身的经营战略考量,也各怀自己的算盘,或套现补充资本,或收缩市场。

“外资银行纷纷退出中国银行业的股权投资,最重要原因是没有在中国市场获得理想的经营成果。” 一位股份制银行资深研究员表示。

在他看来,外资银行原本希望通过参股控股中国金融机构取得更大的控制权,来拓展中国市场。但是受到外资行对中资银行持股比例不超过20%的法律限制,参股并不能掌握足够的话语权,没有实现将参股银行业作为进军中国市场桥头堡的初衷。因此,战略意义并不大,反而获得的财务投资收益较高。

梁国威表示,监管部门规定的外资行对中资金融机构持股比例20%的上限在短期不会改变,经过几年论证依旧未见持股上限松绑的迹象,而当前中国银行业整体逐渐下行,在如今的时点更不会放开。外资行在中国长期投资的参与度和话语权也在减退。

事实上,尽管借战略投资手段无法实现占领中国市场的雄心,但是外资银行选择在中国银行业黄金时期抛售股权,巨额套现,颇有种盘钵已满、见好就收的意味。这可谓外资行退出中资银行的另一个重要原因。

仅从高盛投资全球最赚钱的“宇宙行”案例看,高盛2006年斥资约25.8亿美元持有工商银行股权,7年间经过五次减持,最终获利逾72.8亿美元,实现了近三倍的初始投资回报。

从退出时点来看,外资银行退出中国始于2009年。梁国威分析,金融危机催生巴塞尔协议III的出台,这对全球银行业产生了深远影响,监管对银行在当地部分投资和对外投资的资本约束趋紧,资本运用受到挑战,外资银行亟需套现以满足资本充足率的要求。

近期陷入140亿元巨额罚款漩涡的德意志银行便是典型。2015年3月,德意志银行未能通过欧洲银行业的“压力测试”,并被给予严厉警告,该行需继续增加一级资本以支撑其资本结构。对于去年底出售华夏银行全部股份,德意志银行表示,此举将带来积极的财务影响,可将该行普通股一级资本比率提升30-40个基点。

除了客观环境因素,外资银行退出中国市场也是自身“瘦身”战略调整使然。上述银行研究员分析,近年来多家外资银行遭遇本土经营亏损,迫使其剥离不赚钱的业务,通过收缩中国网点和业务规模、内部整合或者转让出售等方式,集中核心业务投身核心战场。

波士顿咨询公司董事总经理兼合伙人何大勇

第一,外资银行的投资在过去几年都获得了非常好的回报,单纯从财务投资角度,外资行选择了较好的退出时点;

第二,金融危机之后,欧美银行面临比较高的资本金补充压力,甚至偿还巨额罚款,急需将资金回流本国;

第三,中国金融业告别了过去黄金十年的高速增长,未来的盈利能力和利润率增长预计将不如以前。

专注项目服务年数

专业顾问一对一

企业客户服务经验

孵化器创业基地

联系我们:

020-82578851

400-600-5982

邮箱:zhengsui888@163.com

粤ICP备08117919号Copyright © 2004-2026 正穗外资公司注册网

技术支持:广州正穗软件科技有限公司